おトク!持ち家を買う理由

おトク!持ち家を買う理由

住宅ローン減税(控除)No1!(賃貸からの脱出)

注意:本内容は調査時点の内容です。変更されている場合もあり参考程度です。本内容における、利用者の損害等に関し一切当社は責任を取りません。必ずご自身にて税理士や税務署、各補助金などの正式ページにてご確認ください。

2026年(令和8)以降 住宅ローン控除

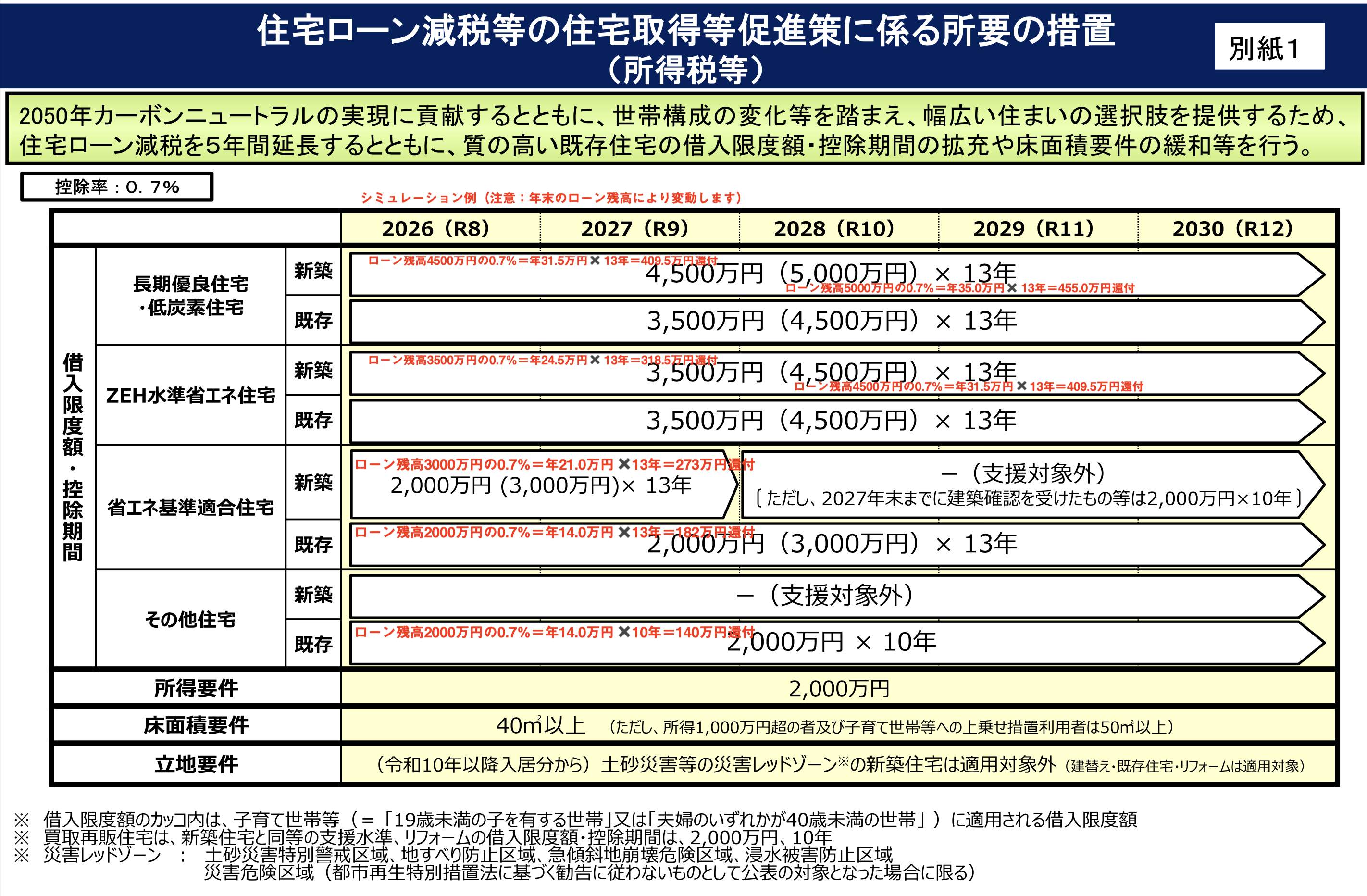

住宅ローン減税等の延長・拡充が閣議決定されました!

~既存住宅、コンパクトな住宅への支援が拡充されます~

関連税制法は令和8年3月31日に国会で成立しております。【令和8年4月追記】

1 背景

2050年カーボンニュートラルの実現に貢献するとともに、世帯構成の変化等を踏まえ、幅広い住まいの選択肢を提供するため、本日閣議決定された令和8年度税制改正の大綱に住宅ローン減税をはじめとする住宅関連税制の延長・拡充が盛り込まれました。

※今回の措置は、今後の国会で関連税制法が成立することが前提となります。

2 住宅ローン減税に係る改正の概要 (詳細は別紙をご覧ください)

○適用期限を5年間延長(令和8年1月1日~令和12年12月31日に入居した場合、適用可能)。

○令和8年以降に入居する場合の措置は以下のとおり。

・省エネ性能の高い既存住宅について、借入限度額を引き上げ、子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を講じるとともに、控除期間を13年間に拡充する。

・ 床面積要件について、40㎡以上に緩和する措置を既存住宅にも適用する(ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)。

・ 令和10年以降に建築確認を受ける省エネ基準適合住宅について、適用対象外とする(登記簿上の建築日付が令和10年6月30日までのものは適用対象)。

・ 令和10年以降に入居する場合、土砂災害等の災害レッドゾーン※の新築住宅は適用対象外とする(建替え・既存住宅・リフォームは適用対象)。

※災害レッドゾーン:土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

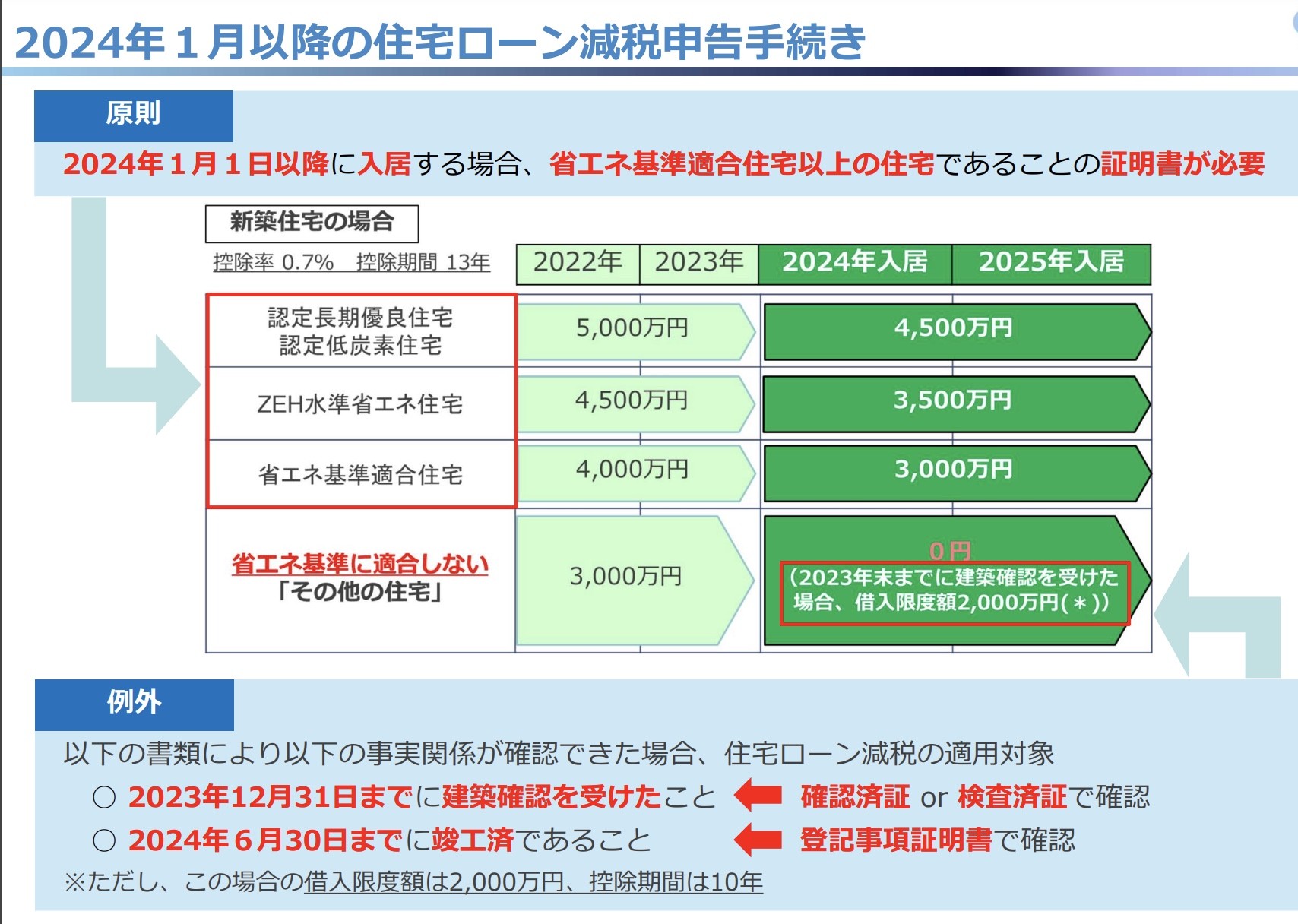

<(ご注意ください)2024・2025年に入居した新築住宅について住宅ローン減税の申請を予定している方へ>

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくはこちら<住宅ローン減税における省エネ性能の必須要件化の概要や省エネ基準への適合の確認方法等について>

・説明資料

・説明動画(国交省YouTube)

※省エネ基準への適合方法等については改正建築物省エネ法オンライン講座もご参照下さい。

- 最新情報の確認方法

- 国土交通省

- 国税庁

2025年までに新居にお住まいの方は下記表をご覧ください。

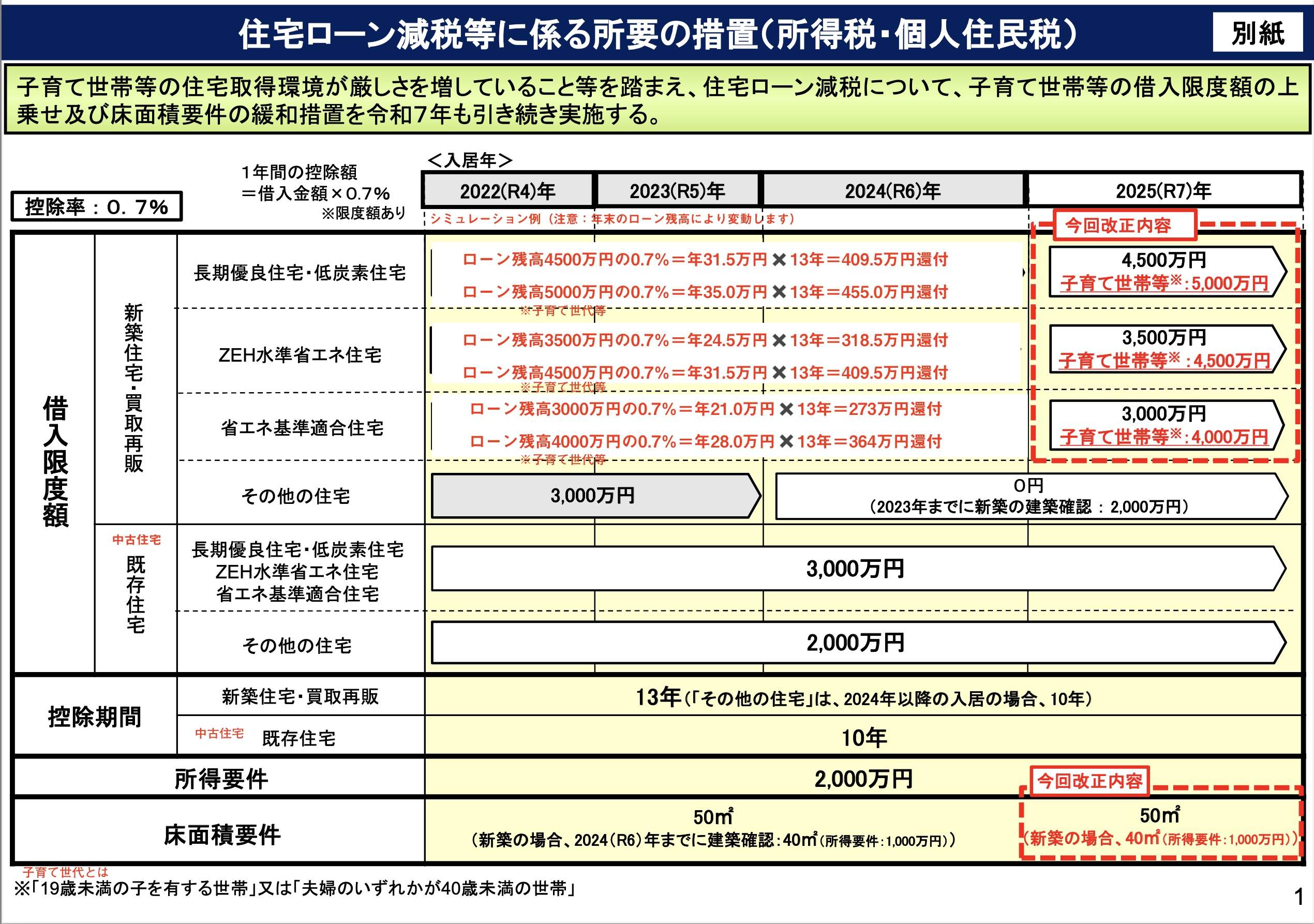

【NEW】令和7年度税制改正において、住宅ローン減税の制度内容が継続される予定のこととなりました。(詳細ページはこちら)

<令和7年度税制改正のポイント>

・借入限度額について、子育て世帯・若者夫婦世帯が令和7年に入居(19歳未満の子供がいる世帯か夫婦いずれか40歳未満)する場合には、令和4・5年入居の場合の水準

(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。年末残高控除額が+1000万円にアップ!

・新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、

建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長する。

(詳しくはこちら)

報道発表資料(PDF形式)

(別紙1) 令和7年度住宅税制改正概要(PDF形式)

(別紙2) 令和6年度税制改正における住宅ローン減税の制度変更 Q&A(PDF形式)

住宅ローン減税を受けるには?借入限度額による違いを解説

―新築住宅の取得編 住宅あんしん保証 オススメリンク―

<(ご注意ください)2024・2025年に入居予定の新築住宅について住宅ローン減税の申請を予定している方へ>

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくはこちら

2025年(令和7年入居の場合) 上記変更基準と合わせてご確認ください。

省エネなど対応物件はこちら > 耐震等級3省エネ 住宅性能評価取得の家 検索

新築の省エネ基準満たない、その他住宅の場合は2023年までの建築確認と2024年6月30日までに竣工済みであれば2000万円(10年適用)それ以外の新築は0円控除。

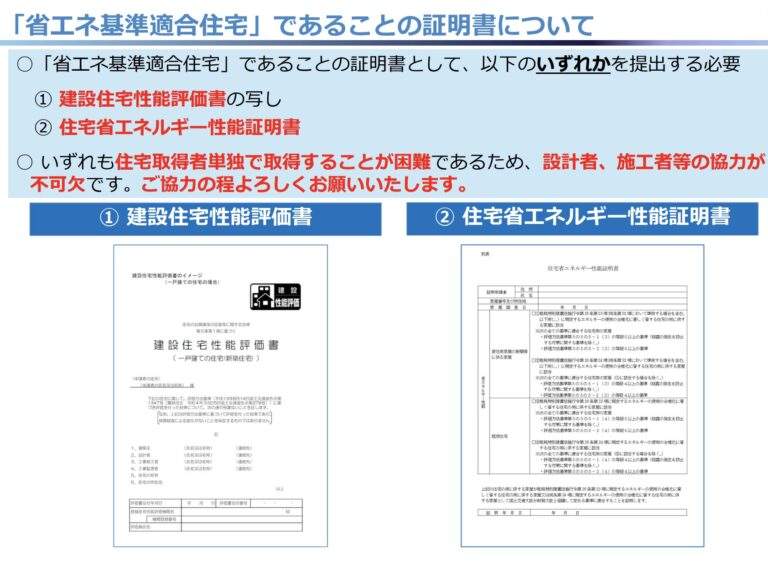

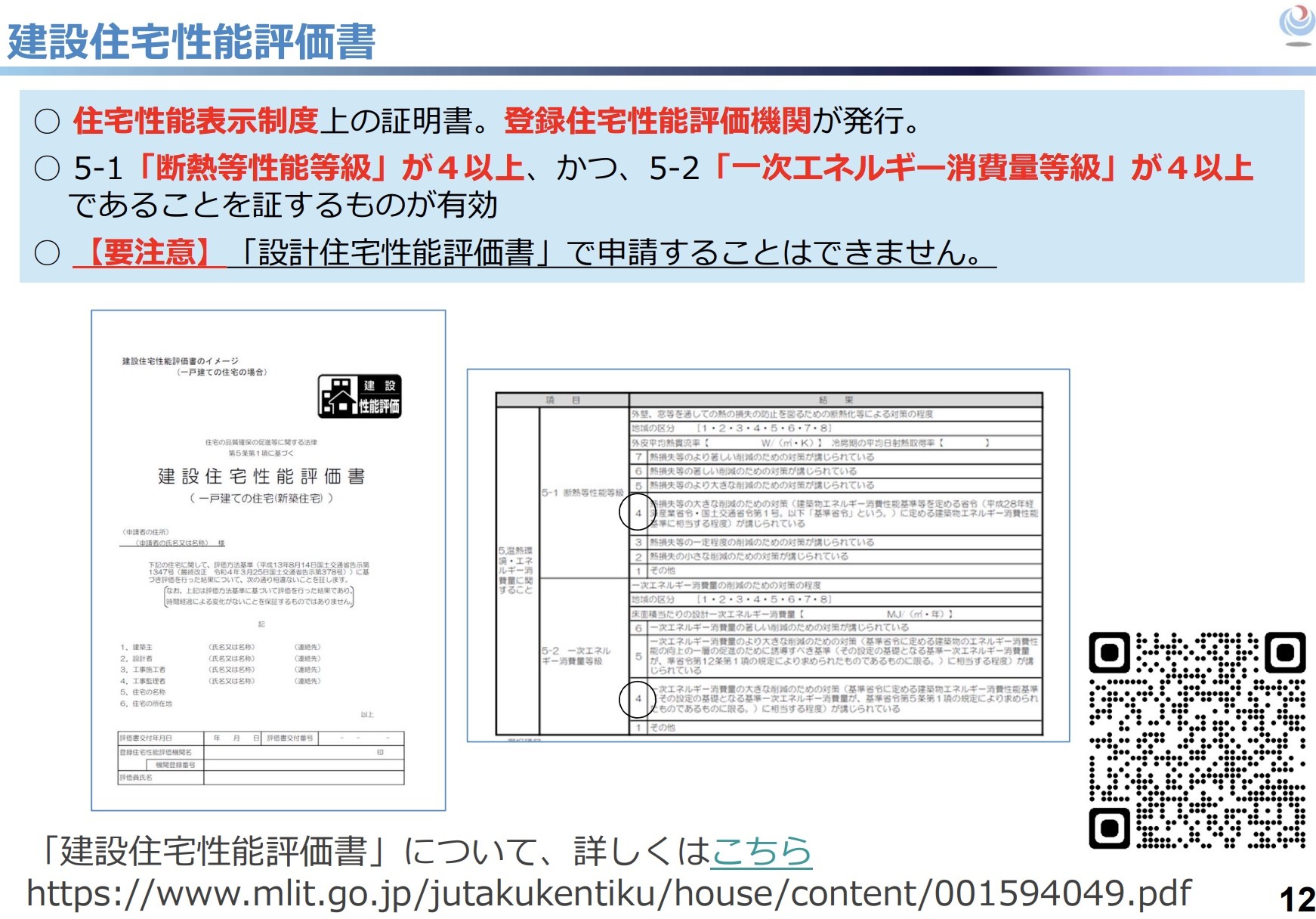

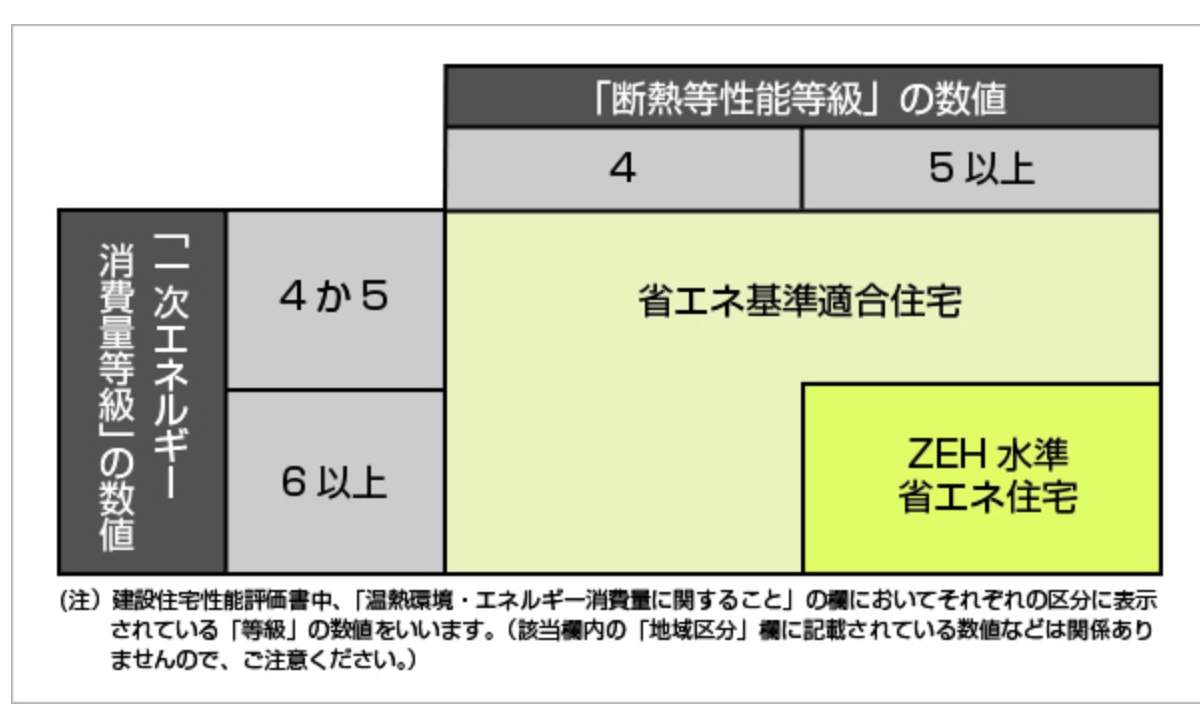

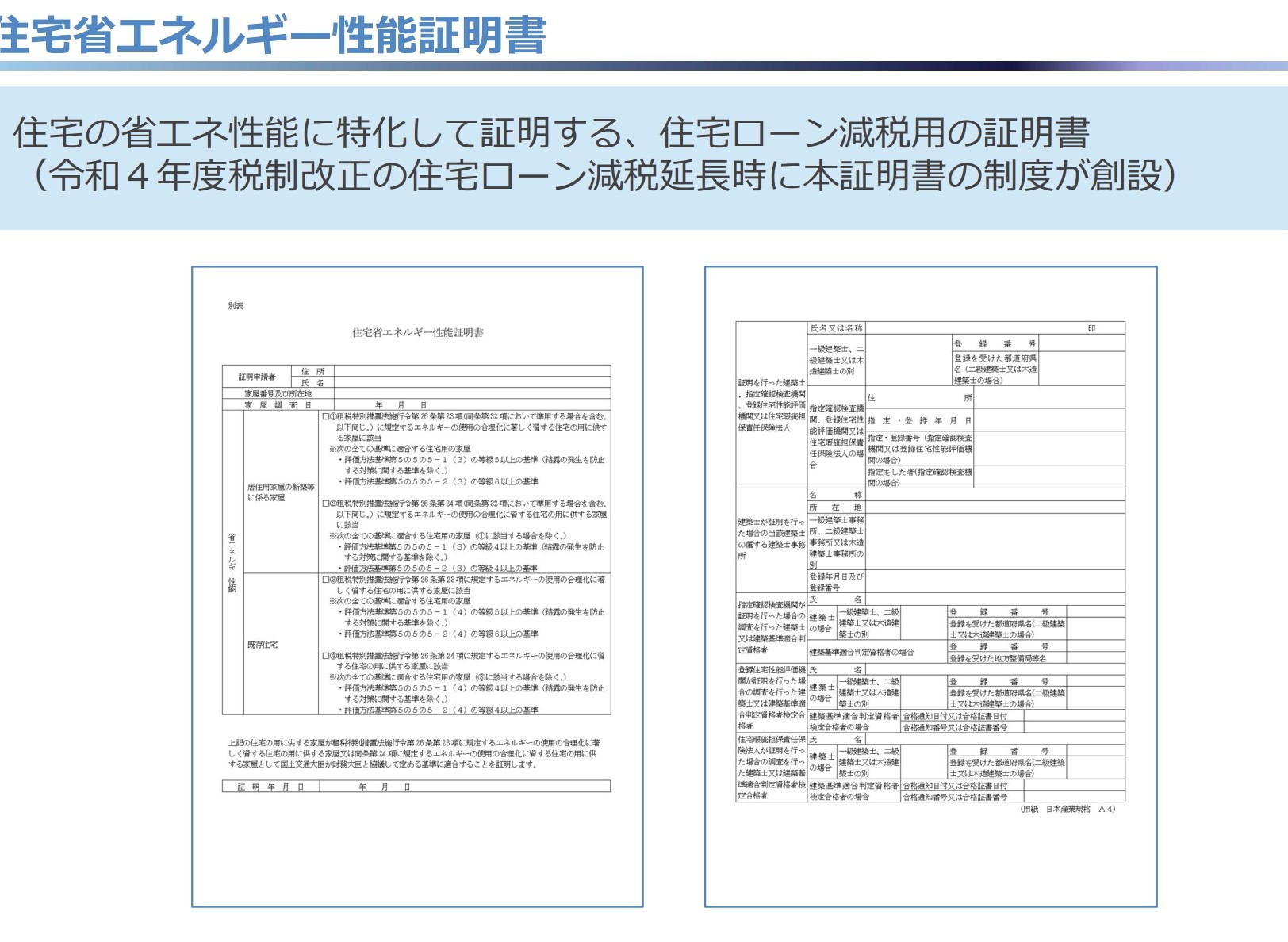

省エネ基準への適合を示す制度・書類はさまざま(BELS・フラット35適合証明書など)ありますが、住宅ローン減税においてZEH水準省エネ住宅または省エネ基準適合住宅の借入限度額区分としての適用を行うには、下記の「省エネ基準適合住宅」「建設性能評価書」いずれかの書類しか認められていませんのでご注意ください。

ZEH水準とは下記の数字から読み取り規定とする。

ZEH水準とは下記の数字から読み取り規定とする。

省エネ住宅 住宅ローン減税 R6対応詳細資料⇨国税局資料ダウンロード

既存住宅=中古住宅 買取再販などは新築同様の扱いだが、中古の個人売買は期間が10年で年末残高2000万円までと少なくと短い。買取再販でも一定基準のリフォーム証明が必要。

個人間の不動産売買がメインの既存(中古)住宅は消費税非課税のため、減税はあまり優遇できないのでご注意ください。同じ中古でも法人の買取再販は消費税課税取引のため優遇しますということです。

中古 築年数条件=S57年以降の建築に緩和。注意:建築確認の年と月になります。

(個別適用要件、詳細は税務署、税理士にご確認ください。当社ではアドバイスのみです。)

超簡単な住宅ローン減税イメージ (月々数万円相当の税金が還付対象!)

2024年(R6)からの内容 例:新築(その他住宅)———

- 年末に住宅ローン残高3000万円。その0.7%を13年間控除

- 3000万円の0.7%=21万円 その年の所得税などから控除されます

- 所得税(源泉徴収額)を21万円以上納めていれば、21万円が還付されます!

- 年間21万円を12ヶ月で割ると、月々1.75万円税金が戻ってくる計算

- 所得税を21万円以上納めてない方は、なんと住民税からも減税されます(上限あり)

- 住宅ローン月々9万円−月々1.75万円=実質7.25万円のローンが13年間(残高によります。)

- 年21万円還付を13年の場合、合計273万円が13年間の還付です。

注意:簡易イメージです。適用詳細要件はあります。対応物件の証明書が必要です。

(個別適用要件、詳細は各税務署、税理士にご確認ください。当社ではアドバイスできます。)

省エネなど対応物件はこちら > 耐震等級3住宅性能評価取得の家 検索

住宅ローン減税を知らないで、お家を買うなんて!先にご内覧ばかりしてると、一番大事なお金の話が後回し。。「住宅ローン減税」は、所得税や住民税(翌年還付)が年末調整の時(給与所得者)や確定申告の時に万単位(多くの場合)の税金が返還されるのです。家を買う補助金的減税と言っていいと思います。

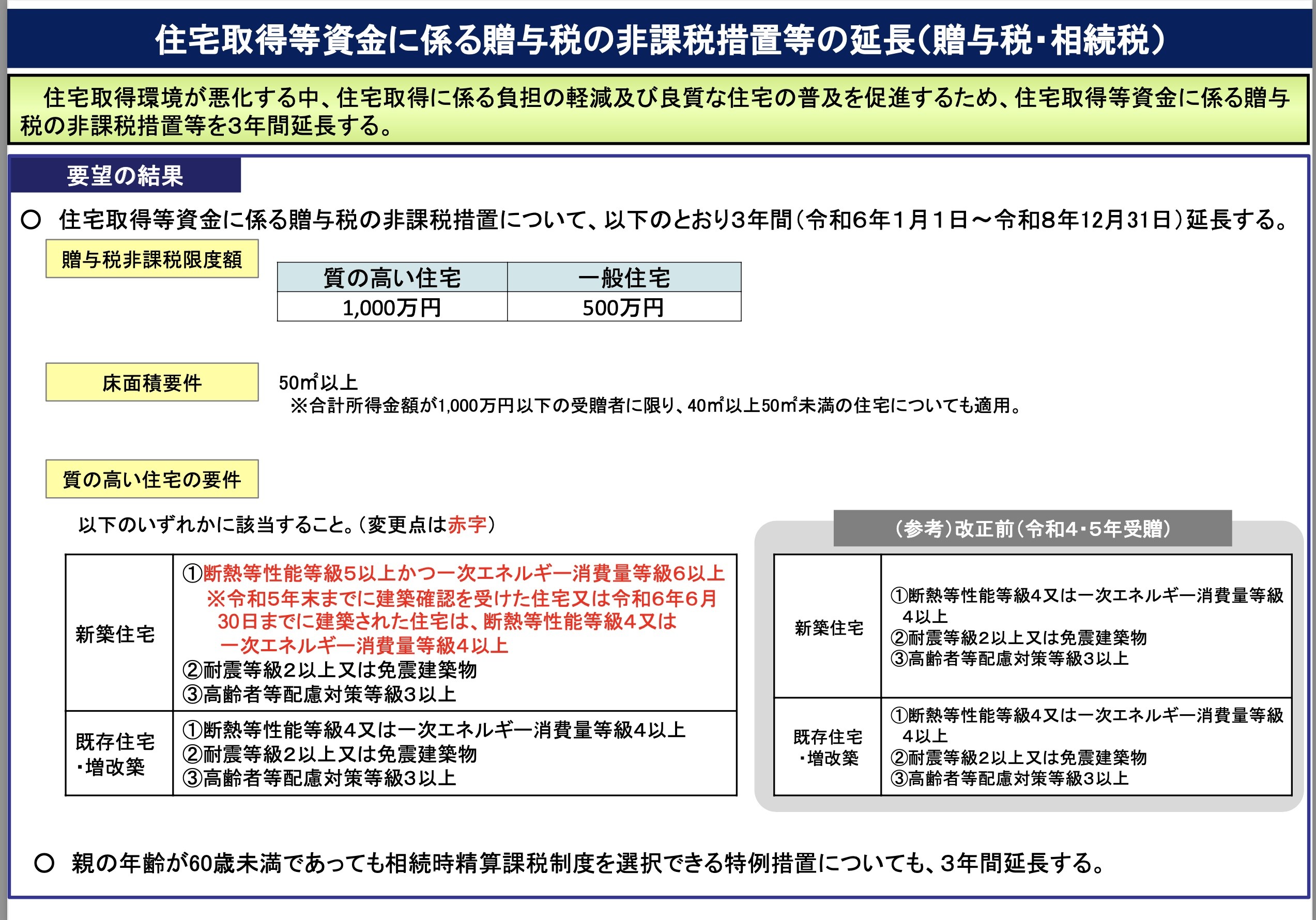

贈与税、相続税も改正されました!親御さんからの援助が無税になるかもしれません。

★詳細は税務署や税理士にご確認ください、当社では利用可否の責任は一切負いません。

■みらいエコ住宅 2026年事業

(★5/30時点 各デベロッパーは対応は物件毎に要確認)

国土交通省の支援事業 2026年はさらに対象物件の要件が厳しめなので、

対象住宅は限られます。

対応の可否について当社は責任を負いません。予めご了承ください。

下記画像から対象ホームページにリンクがございますので、詳細はご確認ください。

追記 下記画像リンクより

新築戸建の場合、売主が支援事業に登録されている必要と、物件自体も支援事業に登録されていないと支援の適用になりません。物件の適用要件を満たしていても上記がされてない場合は利用不可となります。

売主が申請を代行するため、買主は申請依頼をする形式です。

予算終了の場合があり、タイミングによつては支援金が受け取れない場合があります。

新築戸建 対象要件の詳細 >リンクサイト

建て方によって下表の分類とします。

|

戸建住宅 |

1つの住戸を有する建物(店舗併用住宅を含む) |

|---|---|

|

共同住宅 |

2つ以上の住戸を有する建物(二世帯住宅、マンション、長屋を含む) |

以下の~ を満たす住宅が対象になります。

2建築主(所有者)自らが居住する

「居住」は、住民票における住所(居住地等)で確認します。

3住戸の床面積が50㎡以上240㎡以下である

「床面積」は、建築基準法の「床面積」で確認します。(壁芯算定)

5未完成または完成から1年以内であり、人の居住の用に供したことのないもの※

「完成」は、建築基準法に基づく検査済証の発出日で確認します。

- ※「住宅の品質確保の促進等に関する法律(平成11年法律第81号)」第2条第2項に規定する新築住宅。

62027年1月31日時点で、一定以上の出来高の工事が完了していること

基礎工事着手以降の工事の出来高が、補助額以上※1であることをいいます。

(2027年1月31日時点で、住宅が竣工している必要はありません。)

交付申請は、基礎工事の完了以降に行うことができます。ただし、交付申請時点で一定以上の出来高の工事が完了していない場合は、2027年1月31日までに当該出来高の工事を完了し、その旨を報告(完了報告の提出でも可)※2する必要があります。

- ※1共同住宅の場合は、申請する住戸のうち最も高い補助額に総住戸数(申請しない住戸数も含む)を乗じた金額以上

- ※22027年1月31日までに一定以上の出来高の工事完了の報告が確認できなかった場合、事務局は当該交付申請を却下し、既に交付決定されている場合は、当該交付を取り消します。

本事業では、契約日、工事等以下の~の期間を満たす場合、対象となります。

1工事請負契約日の期間

契約期間は問いません。ただし、建築着工までに契約が締結されている必要があります。

2「基礎工事」への着手

2025年11月28日以降に、基礎工事に着手したものが対象となります。

基礎工事とは、根切り工事または基礎杭打ち工事をいいます。

3一定以上の出来高の工事完了

基礎工事の完了~2027年1月31日まで

交付申請は、基礎工事の完了以降に行うことができます。ただし、交付申請時点で一定以上の出来高の工事が完了していない場合は、2027年1月31日までに当該出来高の工事を完了し、その旨を報告(完了報告の提出でも可)※1する必要があります。

- ※12027年1月31日までに一定以上の出来高の工事完了の報告が確認できなかった場合、事務局は当該交付申請を却下し、既に交付決定されている場合は、当該交付を取り消します。

補助対象住宅ごとの補助額は、下表に示す通りです。

長期優良住宅・ZEH水準住宅は、要件を満たす古家の除却※1を行う場合に一定額の加算を受けることができます。

|

補助対象 |

補助額 |

古家の除却※1を伴う |

|

|---|---|---|---|

|

地域区分:1〜4地域※2の場合 |

地域区分:5〜8地域※2の場合 |

||

|

GX志向型 |

125万円/戸 |

110万円/戸 |

なし |

|

長期優良 |

80万円/戸 |

75万円/戸 |

20万円※4 |

|

ZEH水準 |

40万円/戸 |

35万円/戸 |

|

- ※1新築住宅の建築主またはその親族が、所有する住宅の解体工事を発注し、2025年11月28日から完了報告までに解体工事が完了するものに限ります。

古家の所在地は、必ずしも新築住宅の所在地と同じである必要はありません。 - ※2建築物のエネルギー消費性能の向上等に関する法律(平成27年法律第53号)に基づく「地域の区分」による。詳細はこちら

- ※3GXへの協力表明を行った事業者が建築する住宅に限ります。詳細はこちら

「GX志向型住宅」の「戸建住宅」について、各登録事業者による当該住宅の交付申請件数の上限は300戸/月(通常枠)となります。

また、断熱等性能等級7を満たすなどの要件に該当する「戸建住宅」の交付申請件数の上限は、通常枠と別に、300戸/月(別枠)となります。(詳細決定後、公表します)

「交付申請の受付を開始する月」については、別途、上限を設定する予定です。(詳細決定後、公表します) - ※4複数の古家を除却した場合であっても、加算は20万円を上限とします。

■2025年子育てグリーン住宅支援事業

(★11/14交付申請予約が期限で終了となりました)

国土交通省の支援事業 対象物件の要件が厳しめなので、対象住宅は限られます。

下記画像から対象ホームページにリンクがございますので、詳細はご確認ください。

追記 下記画像リンクより

新築戸建の場合、売主が支援事業に登録されている必要と、物件自体も支援事業に登録されていないと支援の適用になりません。物件の適用要件を満たしていても上記がされてない場合は利用不可となります。

売主が申請を代行するため、買主は申請依頼をする形式です。

予算終了の場合があり、タイミングによつては支援金が受け取れない場合があります。

新築戸建 対象要件の詳細 >リンクサイト

世帯を問わず、グリーン住宅支援事業者と契約し、GX志向型住宅を購入する場合や子育て世帯または若者夫婦世帯が、グリーン住宅支援事業者と契約し、長期優良住宅・ZEH水準住宅を購入する場合、補助対象となります。

詳しい要件は以下の通りです。

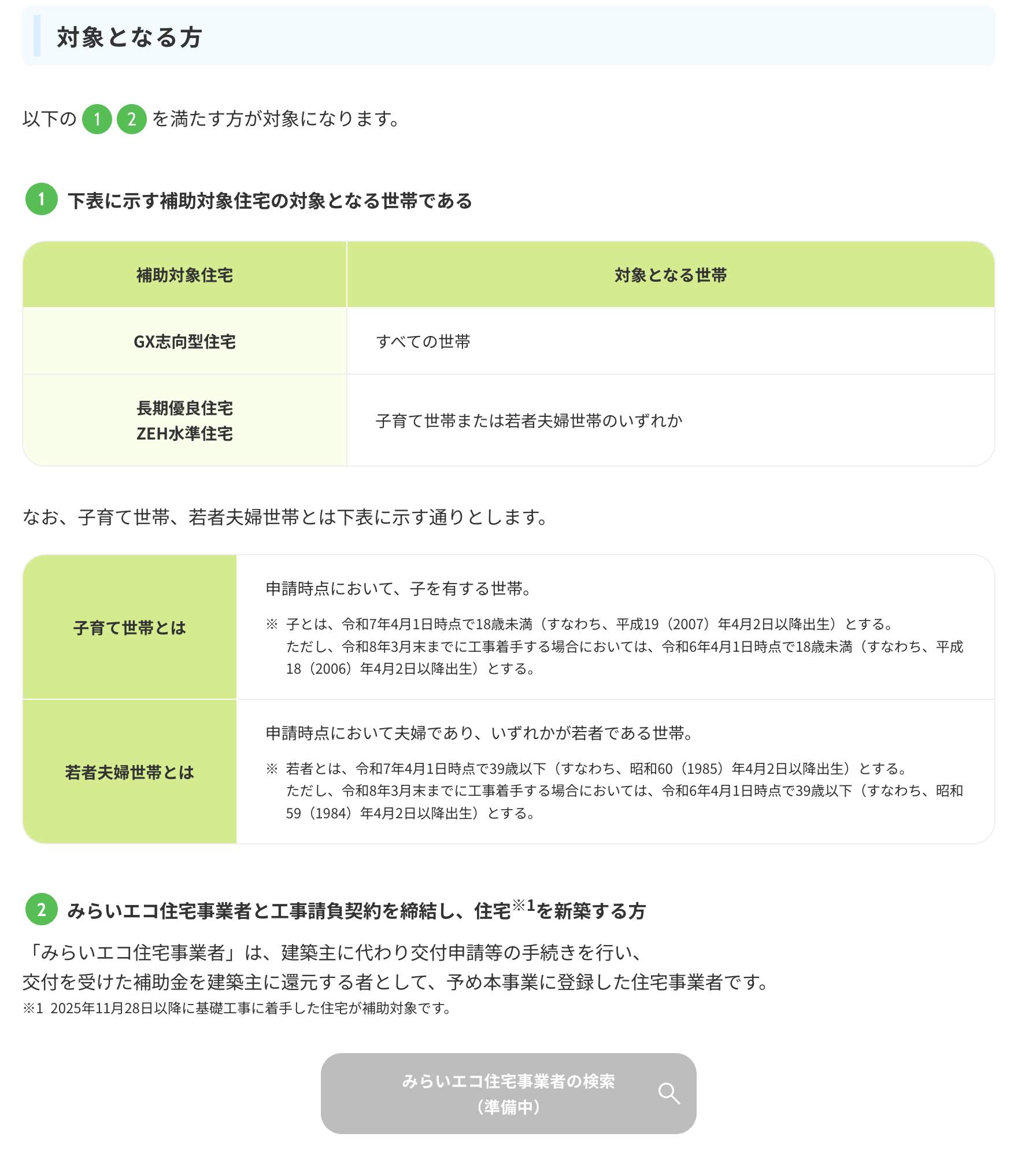

以下の①を満たす方が対象になります。

①下表に示す補助対象住宅の対象となる世帯である

|

補助対象住宅 |

対象となる世帯 |

|---|---|

|

GX志向型住宅 |

すべての世帯 |

|

長期優良住宅 |

子育て世帯または若者夫婦世帯のいずれか |

なお、子育て世帯、若者夫婦世帯とは下表に示す通りとします。

|

子育て世帯とは |

申請時点において、子を有する世帯。

|

|---|---|

|

若者夫婦世帯とは |

申請時点において夫婦であり、いずれかが若者である世帯。

|

②グリーン住宅支援事業者と不動産売買契約を締結し、新築分譲住宅※1を購入する方

「グリーン住宅支援事業者」は、購入者に代わり交付申請等の手続きを行い、交付を受けた補助金を購入者に還元する者として、予め本事業に登録した住宅事業者です。

- ※1令和6年11月22日以降に基礎工事より後の工程の工事に着手した住宅が補助対象です。

「対象となる新築住宅」

住宅の分類は、所在階を問わず、建て方によって下表の分類とします。

|

戸建住宅 |

1つの住戸を有する建物(店舗併用住宅を含む) |

|---|---|

|

共同住宅 |

2つ以上の住戸を有する建物(二世帯住宅※、マンション、長屋を含む) |

- ※二世帯住宅の扱いについての詳細はこちら

- 以下の~ を満たす住宅が対象になります。

②所有者(購入者)自らが居住する

「居住」は、住民票における住所(居住地等)で確認します。

③住戸の床面積が50㎡以上240㎡以下である

「床面積」は、建築基準法の「床面積」で確認します。

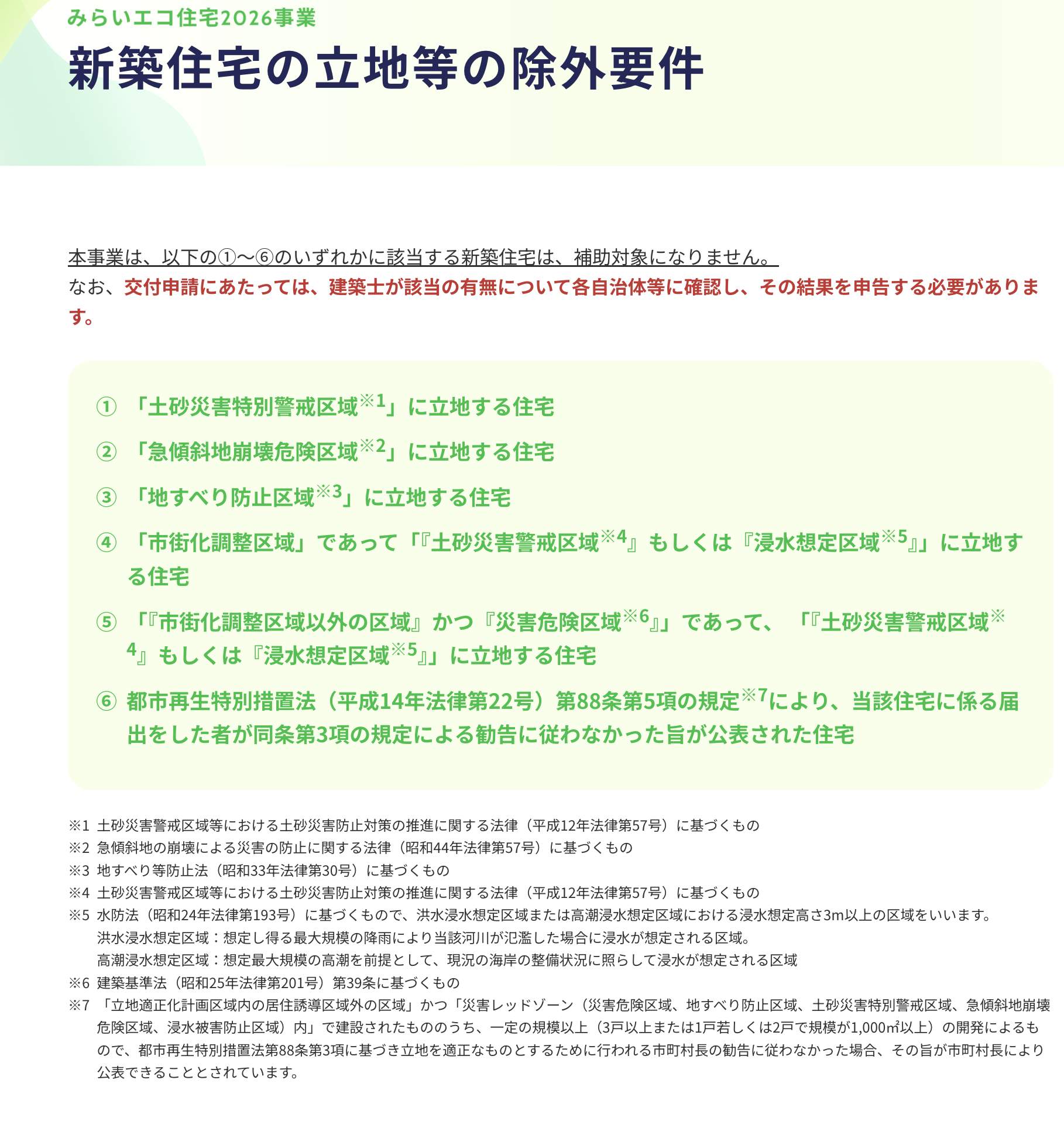

④住宅の立地が立地等の除外要件に該当しないこと

立地等の除外要件の詳細はこちら

⑤不動産売買契約締結時点において、未完成または完成から1年以内であり、人の居住の用に供したことのないもの※

「完成」は、建築基準法にもとづく検査済証の発出日で確認します。

- ※「住宅の品質確保の促進等に関する法律(平成11年法律第81号)」第2条第2項に規定する新築住宅。

⑥交付申請時、一定以上の出来高の工事完了が確認できる

基礎工事より後の工程の工事出来高が、補助額以上※であることを確認します。

- ※共同住宅の場合は、最も高い補助額に総住戸数(申請しない住戸数も含む)を乗じた金額以上

対象となる期間

本事業では、契約日、工事等以下の~の期間を満たす場合、対象となります。

1「基礎工事より後の工程の工事」への着手

2024年11月22日以降に、一般的に基礎工事の次の工程である地上階の柱、壁の工事等を開始するものが対象となります。

|

〇 |

2024年11月21日時点で、着手可能な工事 |

杭、基礎、地下室、基礎断熱、足場等の仮設、給排水、電気、土台敷※、外構 |

|---|---|---|

|

× |

2024年11月21日時点で着手済の場合は、対象とならない工事 |

地上階の柱、壁、梁、屋根 |

2一定以上の出来高の工事完了※

建築着工 ~ 交付申請まで(遅くとも2025年12月31日)

- ※基礎工事より後の工程の工事における、補助額以上の工事完了をいいます。

3不動産売買契約

契約日は問いません。原則、交付申請(予約を含む)までに締結されている必要があります。

なお、新築分譲住宅は、住宅購入者が決定していない時点においても、住宅購入者に係る要件以外の要件を満たしている場合、交付申請を行うことが可能※です。

- ※所定の期限までに要件を満たす購入者に販売(契約)し、購入者と完了報告を行うことが条件となります。申請手続きの詳細(条件付き交付申請)はこちら

補助対象住宅ごとの補助額は、下表に示す通りです。

長期優良住宅・ZEH水準住宅は、要件を満たす古家の除却※1を行う場合に一定額の加算を受けることができます。

|

補助対象住宅 |

1戸あたりの補助額 |

古家の除却※1を伴う場合の補助額の加算額 |

|---|---|---|

|

GX志向型住宅 |

160万円 |

なし |

|

長期優良住宅 |

80万円 |

20万円※2 |

|

ZEH水準住宅 |

40万円 |

- ※1新築分譲住宅の購入者またはその親族が、所有する住宅の解体工事を発注し、2024年11月22日から完了報告までに解体工事が完了するものに限ります。

古家の所在地は、必ずしも新築住宅の所在地と同じである必要はありません。

(販売事業者が除却した古家は加算の対象にはなりません) - ※2複数の古家を除却した場合も、1戸を上限とします。

交付申請の予約

申請受付開始~予算上限に達するまで(遅くとも2025年11月14日まで)※

交付申請

申請受付開始~予算上限に達するまで(遅くとも2025年12月31日まで)※

- ※締切は予算の執行状況に応じて公表します。交付申請の予約を行っている場合、当該予約期限または2025年12月31日のいずれか早い日まで交付申請が可能です。

交付決定以降、補助対象の建物に応じた下表の期間まで

|

戸建住宅 |

交付決定 ~ 2026年7月31日 |

|---|---|

|

共同住宅で階数※1が10以下 |

交付決定 ~ 2027年4月30日 |

|

共同住宅で階数※1が11以上 |

交付決定 ~ 2028年2月29日 |

- ※1階数とは建築物の地下を含めた階数のことです。(例:地下1階、地上9階の建物の階数は10)

■予算終了 2024年子育てエコホーム支援事業

国土交通省の支援事業 対象物件の要件が厳しめなので、対象住宅は限られます。

予算も50%割ってきましたので(9月現在)、予算終了もまもなくです。下記画像から対象ホームページにリンクがございますので、詳細はご確認ください。

追記 下記画像リンクより。

子育てエコホーム支援事業は、

交付申請の受付を終了しました。とのお知らせがございました。2025/1/12 確認

最新予算残も上記画像クリックにて確認できます。

以下 過去の基準。

2023年(令和5年入居の場合)

以下2021年11月までのローン控除 旧資料。

超簡単な住宅ローン減税イメージ (月々数万円相当がお得に!)

※注意2021年までの内容。—————————————————————–

- 年末に住宅ローン残高3000万円。その1%を10年間(令和増税後13年間)控除

- 3000万円の1%=30万円 その年の所得税から控除されます

- 所得税(源泉徴収額)を30万円以上納めていれば、30万円が還付されます!

- 年間30万円を12ヶ月で割ると、月々2.5万円戻っている計算

- 所得税を30万円以上納めてない方は、なんと更に住民税からも減税(上限あり)

- 住宅ローン月々9万円−月々2.5万円=実質6.5万円のローンが10年間

注意:簡易イメージです。適用詳細要件はあります。

詳しくは下記をご覧ください。(個別適用要件、詳細は各税務署、税理士にご確認ください)

住宅ローン減税制度の概要(詳細)

ここがポイント!(課税取引は10年・13年(R4.12月まで延長ニュース下記)最大400万円越え可。年間40万円)

- 毎年の住宅ローン残高の1%を10年間、「所得税から控除」

- 所得税で控除しきれない分は「住民税からも一部」控除

- 住宅ローンの借入れを行う個人単位で申請

- 令和元年10月の消費税率引上げにあわせて控除期間を13年間(令和2年12月まで)に拡充

- 個人間の非課税売買(中古マンションや中古戸建土地等)は最大200万円(年20万円上限)

- 売主が事業者の消費税課税取引は中古マンションや中古戸建土地等でも適用

ポイント2:個人間等の非課税売買は10年最大200万円年間20万円と半分に。。

中古不動産は個人の売主から仲介して売買(非課税取引)することが8割以上とほとんどです。その為、住宅ローン減税を年間40万円以上受けたい方は適用外となります。

また、中古でもリノベーションマンション等、不動産業者が売主(当社掲載物件)の取引は消費税課税取引ですので最大優遇が見込めます。

「意外に知らない方が多くのホームページで説明されてないので大きめに表現してます」

<注意>「住宅ローン控除特例、2年延長へ 」2021年税制ニュース記事リンク

詳細は、国税局のHP等をご確認ください。以下延長内容抜粋(契約はR3年11月までか)

<重要>

契約期限の分譲住宅等はR2.12~R3.11と入居期限(R3.1~R4.12)を満たす者に適用。

みたいですので契約行為はR3年11月までなので注意が必要です。

当社では税制に関する一切の責任は負えませんので各自でご確認ください。

以上 ニュースより

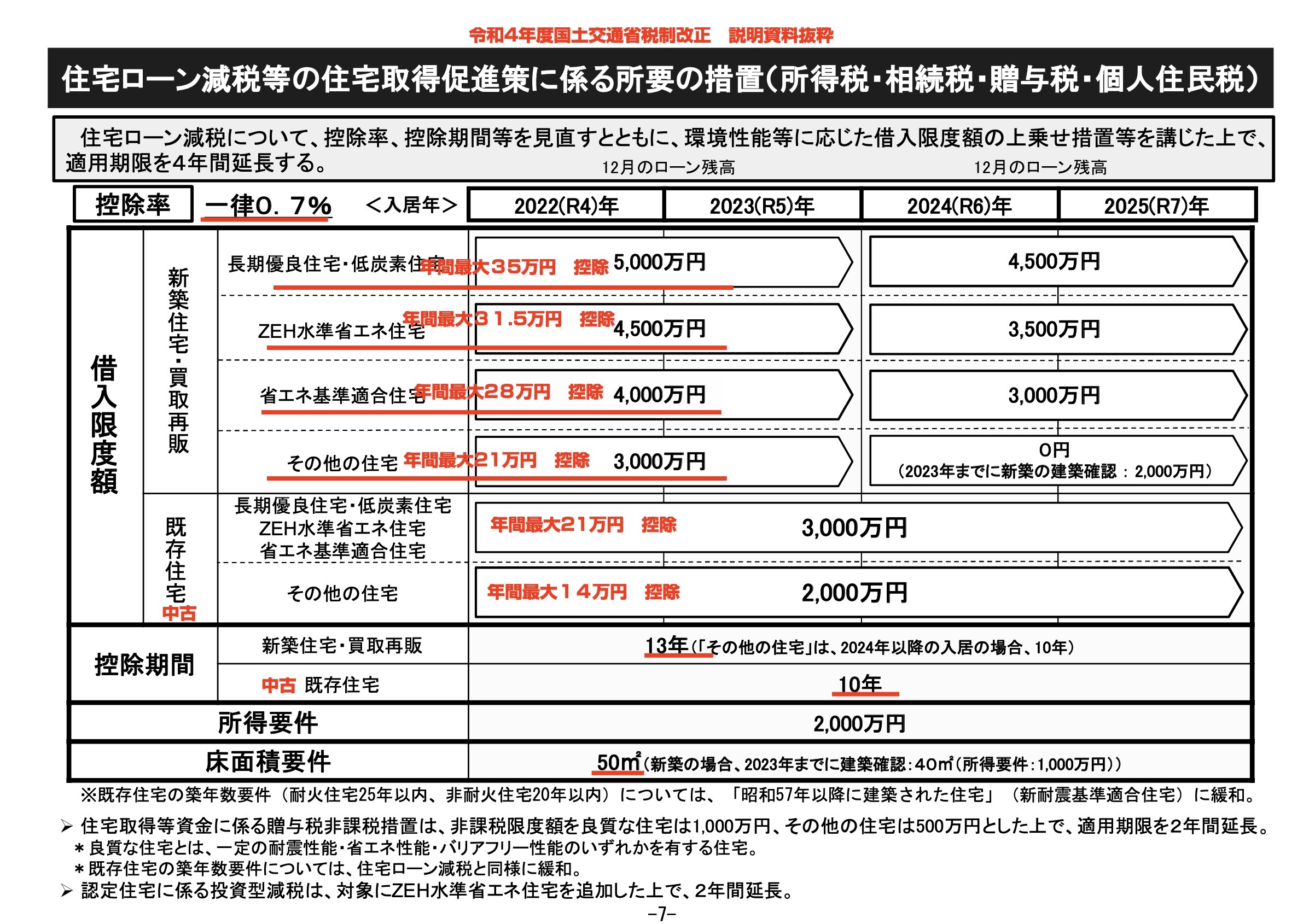

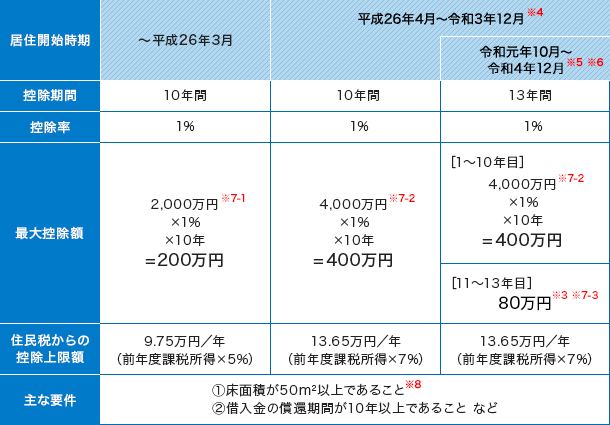

制度の概要(年間最大40万円減税 × 10年・13年)

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

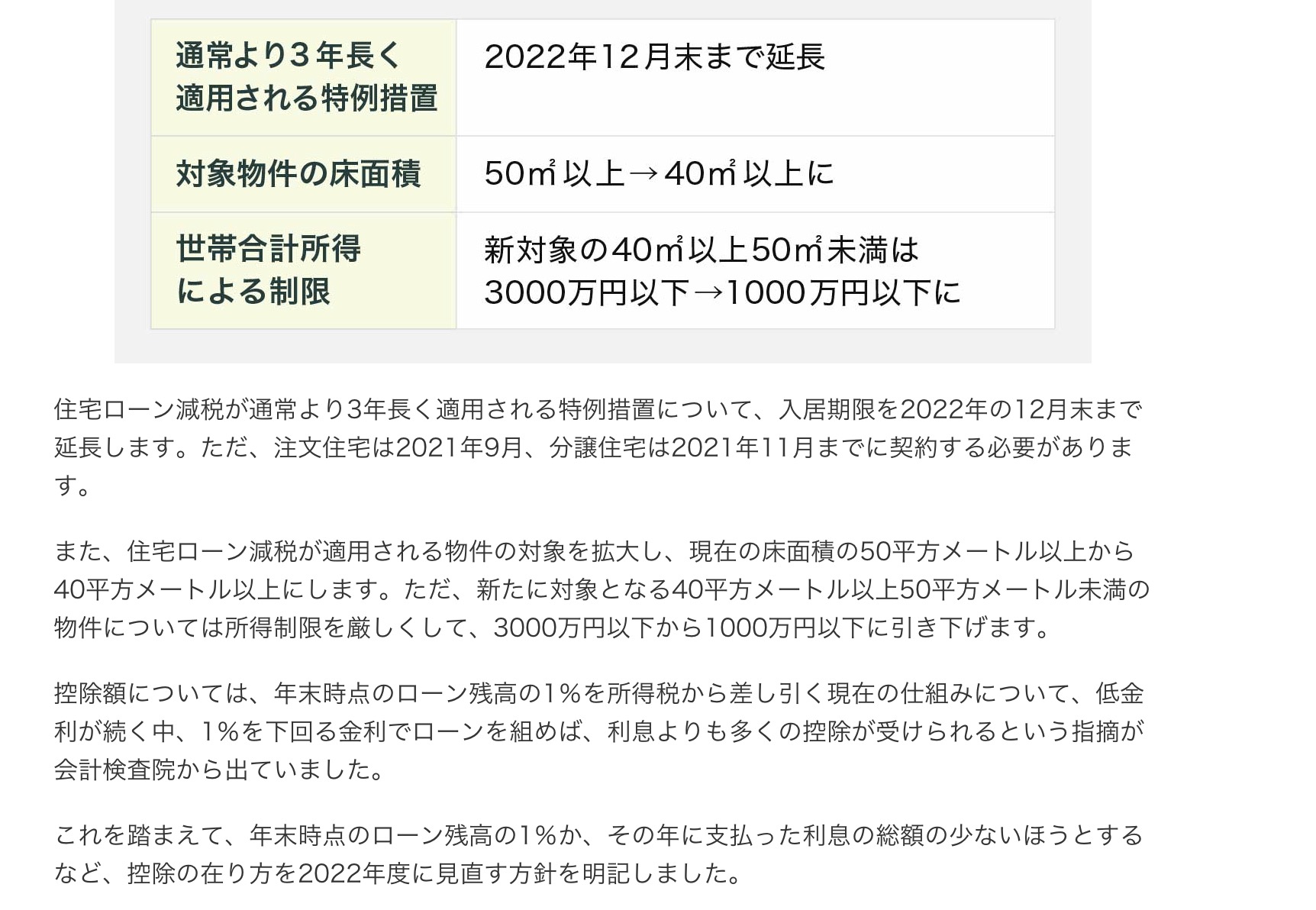

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日※1までの間に入居した場合、または一定の期間内※2に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合には控除期間が3年間延長されます。※3

居住開始時期・消費税率による控除額等は下表でご確認ください。なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

※1 新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、令和3年中に入居すれば、控除期間は3年間延長される。

注文住宅の新築の場合:令和2年9月末

分譲住宅の取得等の場合:令和2年11月末

※2 注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日まで

※3 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

- ①住宅ローン残高又は住宅の取得対価(上限4,000万円※7-2)のうちいずれか少ない方の金額の1%

- ②建物の取得価格(上限4,000万円※7-2)の2%÷3

※4 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※5 消費税率10%が適用される住宅の取得をした場合。

※6 令和3年1月1日から令和4年12月31日の場合、一定の期間内※2に契約していることが要件。

(一定の期間内※2の契約ではなく、居住開始が令和4年1月1日以降の場合は、住宅ローン減税は適用されません)

※7 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※7-1)、5,000万円(※7-2)、100万円(※7-3)。

※8 一定の期間内※2に契約した場合は、40㎡以上。

ただし、40㎡以上50㎡未満については、合計所得金額が1,000万円以下の年のみ適用。

消費税率の引上げは、平成26年4月に8%、令和元年10月に10%と二段階に分けて行われましたが、住宅ローン減税は、居住開始時期・消費税率により拡充内容が異なります。

消費税率の引上げは、平成26年4月に8%、令和元年10月に10%と二段階に分けて行われましたが、住宅ローン減税は、居住開始時期・消費税率により拡充内容が異なります。

①お給料(所得)が上がれば、所得税も上がるので、還付金も上限までは控除されます。

②1年の最大控除額は、40万円を上限にされます。

③借り入れ残高が減れば(早期繰り上げ返済含む)、還付される金額も減ります。

対象住宅

住宅ローン減税は、新築住宅だけでなく中古住宅も対象となります。

住宅ローン減税制度利用の要件

- 自ら居住すること

- 床面積が50m2以上であること

- 中古住宅の場合、耐震性能を有していること

- 借入金の償還期間が10年以上であること

- 所得金額が3000万円以下であること

床面積が50m2以上(一部、40m2以上)であること

対象となる住宅の床面積が50m2以上であることが要件となっています。ただし、一定の期間内(下記参照)に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合は、40m2以上が要件となります。

また、40m2以上50m2未満については、合計所得金額が1,000万円以下の年のみ適用されます。

- 注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

- 分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日まで

この床面積の測定方法は不動産登記上の床面積と同じであり、戸建住宅の場合は壁心、共同住宅の場合は内法により測定することとなっています。

Q:マンション(共同住宅)「専有」面積表示は注意! 専有面積:52平米は住宅ローン控除NGになる?

A:チラシ等の専有面積表示は壁芯で計算された52平米の表記です。上記図のとおりA共同住宅は内側の面積となります。登記簿の面積は内側の面積で記載されており49平米となっていた場合は住宅ローン控除が適用外の家となります。

戸建は壁芯で表記されているとサイズが大きいので問題ないことが多いのです。

耐震性能を有していること(中古住宅の場合)

新築住宅は現在の建築基準法に基づき設計され、建築確認を受けていますが、中古住宅の場合、建築年代によっては現行の耐震基準を満たしていない場合があります。このため、中古住宅を購入する場合に住宅ローン減税を受けるためには、耐震性能を有していることを別途確認する必要があり、次のいずれかに適合することが要件となります。

ア:築年数が一定年数以下であること

- 耐火建築物以外の場合(木造など):20年以内に建築された住宅であること

- 耐火建築物※の場合:25年以内に建築された住宅であること

※鉄筋コンクリート造、鉄骨鉄筋コンクリート造など 主に中古マンションです。

イ:以下のいずれかにより現行の耐震基準に適合していることが確認された住宅であること

- 耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの - 既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの - 既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入していること。同保険への加入には現行の耐震基準に適合していることが要件とされている。【平成25年度税制改正により追加】 - 既存住宅売買瑕疵保険とは?

ポイント:適合証明所得希望の場合は、昭和57年以降の建築の「新耐震基準」であることが、ひとつの目安になります。但し、検査結果により不適合になる場合もあります。

【既存住宅売買瑕疵保険】

特定住宅瑕疵担保責任の履行の確保等に関する法律に基づき国土交通大臣から指定を受けた住宅専門の保険会社(保険法人)が引き受ける保険であり、「既存住宅売買瑕疵保険」は、中古住宅についての欠陥を保証する保険です。なお、宅建業者による買取再販型と、個人間売買型の二種類の保険商品があります。

住宅ローン減税の申請方法

- 入居した年の翌年の確定申告時に申請

- 給与所得者の場合、2年目からは年末調整の際に適用可能

- 各要件の確認のための添付書類が必要

詳しくは国税庁のホームページをご覧ください。または税務署でご相談くださいませ。

No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

{kind=link}